¡Hola! Esta entrada/video forma parte de mi curso gratuito Aprende a invertir en bolsa sin corbata. Tómatelo como un anticipo 😉

Te voy a ir dejando algunos videos para que puedas echarle un vistazo antes de que esté disponible para todo el mundo, el próximo 15 de Septiembre.

¡Hola! Hoy vamos con una pregunta que me hacen muy a menudo… No tengo demasiado dinero… ¿puedo invertir en bolsa con poco dinero? Para responder esta pregunta, en lugar de especular, hacer conjeturas y suposiciones, vamos a hacer números. Partiendo de la rentabilidad histórica de la bolsa, vamos a hacer cálculos con diferentes supuestos.

Antes de nada vamos a establecer las bases:

- La rentabilidad histórica de la bolsa, según a quién «le preguntes» (del estudio que tengas en cuenta), oscila entre un 7 y un 12%. Vamos a ser prudentes y vamos a tomar como referencia un 8%, que además es sencillamente replicable.

- En la bolsa hay años en los que cae un 15% y otros en los que suma un 30%. Para simplificar el estudio, vamos a tomar la referencia del 8% de forma lineal. Dado que la bolsa pasa mucho más tiempo subiendo que cayendo, y al igual que las caídas, los rebotes también son fuertes, no alterará los resultados del interés compuesto.

- En el caso de que hayan aportaciones, las mantendremos constantes, no sufrirán variaciones ligadas al IPC, aunque lo adecuado y lo que recomiendo es incrementar/disminuir las aportaciones periódicas en función del incremento o descenso del IPC.

- Tomamos como plazo del estudio 30 años, que es el tiempo que tendría una persona de 35 años hasta su jubilación. Veremos que cuanto antes empecemos a invertir en bolsa, aunque sea con poco dinero, mejor.

Teniendo todo esto en cuenta, vamos a ver que dicen los números…

¿Cuánto es poco dinero para invertir en bolsa?

¿Puedo invertir en bolsa con poco dinero? ¿Cuánto es poco dinero? ¿1.000 euros? ¿10.000?

Pues empezamos mal… porque para esto no hay respuesta.

Esto es como carne o pescado… a lo mejor para mí 10.000 euros es poco dinero, y para ti es el ahorro de 5 años.

En lugar de centrarnos en una cantidad determinada, lo mejor es plantear diversos escenarios, con diferentes capitales y diferentes formas de capitalizar la inversión en bolsa.

Una de las grandes ventajas de la inversión en bolsa frente a otro tipo de inversiones es que se puede empezar a invertir con muy poco dinero (siempre que no te apalanques, poco capital y apalancamiento es lo más cercano a un suicidio económico). La barrera de entrada es mínima. Es cierto que dependiendo del tipo de activo que elijamos, quizás una aportación de, por ejemplo, 50 euros, tenga una carga en comisiones que prácticamente imposibilite su rentabilidad, pero ya iremos viendo como incluso con esas cantidades se puede invertir en bolsa.

¿Qué es el interés simple en la inversión en bolsa?

El interés es el beneficio que vamos a obtener cuando invirtamos en bolsa en un periodo determinado, sacando los beneficios de la inversión.

Siguiendo con nuestro estudio, si la bolsa tiene un rendimiento del 8% anual, e invertimos 100 euros en bolsa, el primer año conseguiremos un beneficio de 8 euros, el segundo otros 8, el tercero otros 8, etc. Los beneficios los gastamos, los ahorramos, nos los gastamos en piruletas, o nos compramos una moto, pero no los reinvertimos.

Esto es lo que ocurre en muchas ocasiones con las clásicas carteras de dividendos. El dividendo (que solo es parte del beneficio, la otra parte es la capitalización) lo gastamos o lo ahorramos.

Interés simple en bolsa con una sola aportación inicial

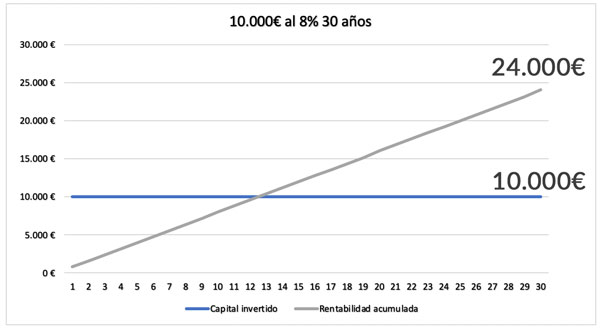

Veamos qué ocurre si invertimos en bolsa una cantidad de dinero y vamos recogiendo los beneficios anualmente.

Pues no está nada mal. Invertimos 10.000 euros, y 30 años después conservamos nuestros 10.000€ y por el camino nos hemos encontrado 24.000€ de beneficio bruto. No está nada mal. Tardamos casi 13 años en duplicar nuestro capital, o lo que es lo mismo, cada casi 13 años, incrementamos nuestro beneficio en un 100%.

Las cuentas son las mismas para cualquier importe, si en lugar de 10.000 euros invertimos en bolsa 1.000 euros, lo único que hay que hacer es quitar un cero. Si inviertes 100.000 euros, añades un cero. No tienen ningún misterio hacer estos números para la cantidad que quieras.

Interés simple en bolsa con aportaciones periódicas

Muchos estaréis pensando… Juan, yo no tengo 10.000 euros… ¿no puedo invertir en bolsa? Pues claro que puedes. Si tienes capacidad de ahorro, por pequeña que sea, puedes invertir en bolsa. Tienes que ser constante e ir aportando tu ahorro todos los meses a la inversión. Existen productos en los que puedes invertir una cantidad muy pequeña de dinero sin que las comisiones resulten un problema.

Dicho esto, vamos a ver algunos escenarios posibles:

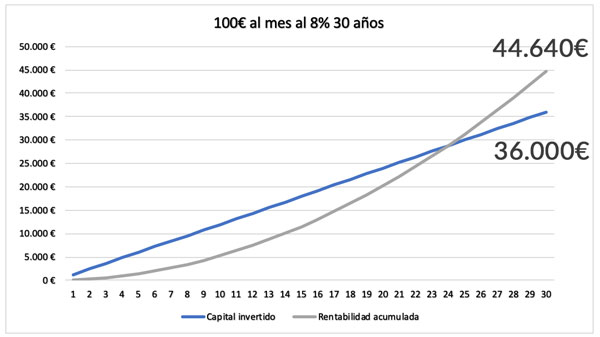

Pepito el mini ahorrador

Pepito es de los que le gusta vivir al día, pero un día le hice un lavado de cerebro y conseguí que apartara 100 euros todos los meses para invertir en bolsa. Este es el resultado.

Aportando 100 euros todos los meses, al cabo de 30 años, habremos obtenido 44.640 euros de beneficio, invirtiendo 36.000 euros. No está nada mal. Si Pepito guardara los beneficios debajo del colchón, podría afrontar la jubilación con la nada desdeñable cifra de 80.000 euros, tan solo aportando 100 euros al mes.

Manolita la ahorradora

Manolita tiene claro que para el día de mañana va a necesitar ahorrar, así que se pone las pilas, y hace un esfuerzo hoy para disfrutar el día de mañana. Invierte 300 euros todos los meses en bolsa. El resultado es este.

133.920 euros de beneficio bruto invirtiendo 300 euros todos los meses, que sumados a los 108.000 euros invertidos nos da un total de 241.920 euros para afrontar la jubilación. Esto ya es otra cosa.

¿Te parecen interesantes estos números? Pues espérate… A mí me parece muy poco dinero. Ahora viene lo bueno.

El interés compuesto en la inversión en bolsa. Magia

Hay un señor, que era un poco más listo que yo (pero poco), que dijo que el interés compuesto era la fuerza más poderosa del universo. Este señor era Albert Einstein. Si lo dijo Einstein, habrá que creérselo.

La magia del interés compuesto ocurre cuando, además de una cantidad determinada, ya sea una única aportación, o una aportación periódica, en lugar de extraer el beneficio, lo REINVIERTES. De esta manera, conseguimos que el crecimiento de nuestro dinero sea exponencial. ¿No me crees? Haces bien. Vamos a ver que dicen los números.

Interés compuesto en bolsa con una sola aportación inicial

Vamos a ver como se comportan ahora nuestros 10.000 euros. Recordemos que con interés simple, esos 10.000 euros nos arrojaban un interesantísimo beneficio de 24.000 euros. A ver que dicen las matemáticas…

Magia. Nuestros 10.000 euros iniciales se han convertido en mas de 100.000. Hemos MULTIPLICADO POR 10 nuestra inversión inicial, con un beneficio bruto de 90.627 euros. Pues oye, no está mal.

Interés compuesto en bolsa con aportaciones periódicas

Volvemos al caso anterior… Para los que no disponen de una fuerte aportación inicial pero si un flujo constante de ahorro que pueden destinar a la inversión en bolsa, vamos a ver como quedan los números y los ahorros de cara a la jubilación.

Pepito el mini ahorrador

Tras explicarle a Pepito la magia del interés compuesto, me hace caso y decide dejar de gastarse los beneficios en piruletas, y pasa a reinvertirlos.

Pues cambia bastante el cuento… Es increíble ver como la a priori pequeña cantidad de 100 euros al mes, gracias a la reinversión del beneficio y el paso del tiempo pueden convertirse en 146.815 euros. 110.815 euros de beneficio bruto.

Manolita la ahorradora

A Manolita me costó poco convencerla… No había ni acabado de explicárselo y ya estaba sacando el dinero que acababa de guardar debajo del colchón para reinvertirlo. Vamos a ver que bonita cifra nos queda con 300 euros de ahorro mensual.

A Manolita casi le da un síncope cuando vio este gráfico. Creo que sobran las palabras. 300 euros al mes se convierten en 440.445 euros, con un beneficio bruto de 332.445 euros.

Javi, el sargento de hierro

Javi no invertía. Era una de esas hormiguitas ahorradoras, que destinaba sus ahorros a liquidar su hipoteca y esas cosas que hace la mayoría de la gente. Eso sí, un gran ahorrador. Su férrea disciplina militar le convertía en un candidato perfecto a destinar sus 500 euros de ahorro mensual a la inversión en bolsa. Vamos a ver lo que el interés compuesto puede hacer por él…

Ya lo sé. Te has caído de la silla y te has hecho daño en el culo. Tranquil@, a él también le pasó. 554.075 euros de beneficio neto en 30 años.

Creo que tras estos números, no queda mucho por comentar… pero vamos a rizar el rizo.

Interés compuesto en bolsa con aportación inicial y aportaciones periódicas

No sé si has notado que varían mucho las rentabilidades de invertir un capital «grande» desde el primer día a hacer aportaciones periódicas.

En el primer caso, la rentabilidad es mucho mayor, multiplicamos por más de diez nuestra inversión, mientras que con las aportaciones periódicas no llega a 5.

Esto tiene toda la lógica del mundo. En el interés compuesto hay 2 factores clave: el tiempo y la reinversión. En las fases iniciales de la aportación periódica sin aportación inicial, el beneficio generado por nuestras aportaciones es pequeño, ya que se parte de un capital pequeño, por lo que el beneficio de la reinversión repercutirá más lentamente. Además, no es lo mismo tener DESDE EL PRIMER DÍA 10.000 euros trabajando para nosotros que después de algo más de 8 años en el caso de los 100 euros al mes, después de casi 3 años en el caso de 300 euros al mes y que después de casi 2 años en el caso de 500 euros al mes.

Así que sabiendo esto, como soñar es gratis (de momento, ya vendrá Pedro Sánchez y nos meterá algún impuesto) vamos a ver que ocurriría si nuestro sargento de hierro, además de su ahorro mensual, sacara dinero de debajo de las piedras e hiciera una aportación inicial de, por ejemplo… 5.000 euros.

50.000 euros más que en nuestro ejemplo sin inversión inicial. ¿Porqué? Porque los 5.000 euros de inversión inicial, están trabajando a pleno rendimiento desde el primer día. Esa es la clave. Cuanto antes puedas poner tu dinero a trabajar para ti, más beneficio obtendrás.

Conclusiones

Pues aquí poco puedo aportar. Los números son irrefutables.

Así que sí, se puede invertir en bolsa con poco dinero. Y un consejo. Empieza CUANTO ANTES.

Cuanto antes empieces, antes entrarán en juego las bondades del interés compuesto.

Si acabas de descubrir el interés compuesto, no pienses en todos los años que has perdido sin sacarle partido. Piensa en todos los años que tienes por delante para exprimirlo.

Si gracias a este post, empiezas a invertir en bolsa, aunque sea con poco dinero, me daré por más que satisfecho.