Las tarjetas de crédito, fieles compañeras de nuestro día a día, nos acompañan en nuestras maratonianas jornadas de compras, las tardes lluviosas en la red y nos proporcionan una reconfortante satisfacción cada vez que pensamos que en nuestra cartera se halla un trozo de plástico que nos acerca a nuestros sueños… y pagaremos dios sabe cuando.

Pero estas inofensivas llaves a nuestros sueños, pueden ser un arma de doble filo si no las utilizas de manera adecuada.

Las tarjetas de crédito, ¿son buenas o malas?

Un saludo a mis amigos galleguiños. DEPENDE.

Las tarjetas de crédito, en si mismas, no son ni buenas ni malas. Un cuchillo no es ni bueno ni malo. Te sirve para pelar una manzana o para clavárselo a alguien. Con las tarjetas de crédito ocurre lo mismo, son buenas o malas dependiendo del uso que le demos.

Más allá del uso que les demos, en el que entraremos un poco más adelante, una realidad es que las tarjetas de crédito han cambiado nuestros hábitos de consumo. En mi opinión a peor.

¿Qué es más doloroso? ¿Soltar unos cuantos billetes de la cartera, y ver como se los queda otra persona o acercar la tarjetita a un lector? Blanco y en botella.

Por un lado nos facilita las compras impulsivas, esas en las que ni siquiera pensamos… Cogemos el producto, tarjetita y para casa.

Por otro lado, llega un momento en el que o miramos el saldo o nos ponemos a sumar tickets o no tenemos ni idea de cuánto dinero nos hemos gastado.

Y con la magia del pago aplazado o fraccionado, compramos cosas que de otro modo ni nos plantearíamos ya que siendo realistas se encuentran fuera de nuestro alcance.

Tranquilos, no todo iba a ser malo. Las tarjetas de crédito tienen una ventaja frente al pago en efectivo. Sin necesidad de hacer ningún esfuerzo, tienes detallados – a medias – tus gastos. Digo a medias porque por ejemplo, si vas al Carrefour, y compras 4 sartenes, dos pijamas, tres DVDs, una bufanda para tu tía Carmen la del pueblo y una docena de huevos, lo más normal es que ese gasto lo repercutas (si es que llevas un mínimo control de tus gastos) a «Comida», y lo cierto es que comida hay poca…

Compra a crédito

La compra a crédito… Aquí está la trampa…

¿Qué hay de malo en hacer una compra el día 10 y pagarla el día 30? Pues la verdad, no demasiado, apenas te va a costar unos centimillos. Si te los ahorras mejor, pero no te va a cambiar la vida.

Pero ¿qué ocurre si utilizamos las palabras mágicas «aplazar pago» o «fraccionar pago»? Música celestial para nuestro banco…

Esto debería estar prohibido, pero lo hemos firmado cuando con toda la ilusión nos llaman del banco para decirnos que ya podemos ir a recoger nuestra tarjeta de crédito. Intereses del 20% o 25% por el pago aplazado o fraccionado de una compra. Un disparate. Un dineral en intereses que te podrías haber ahorrado o bien ahorrando y pagando al contado o simplemente buscando otro tipo de financiación.

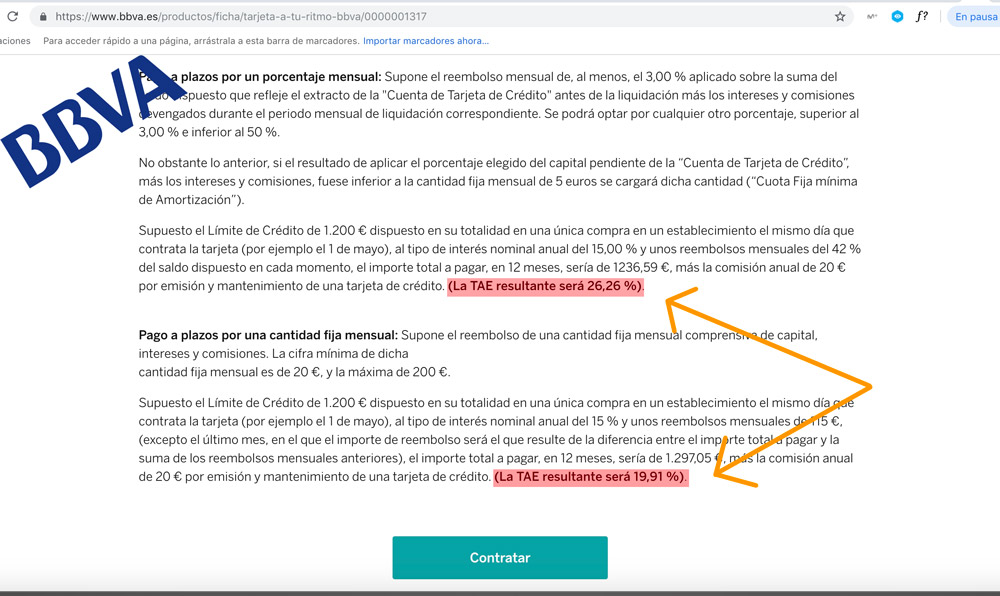

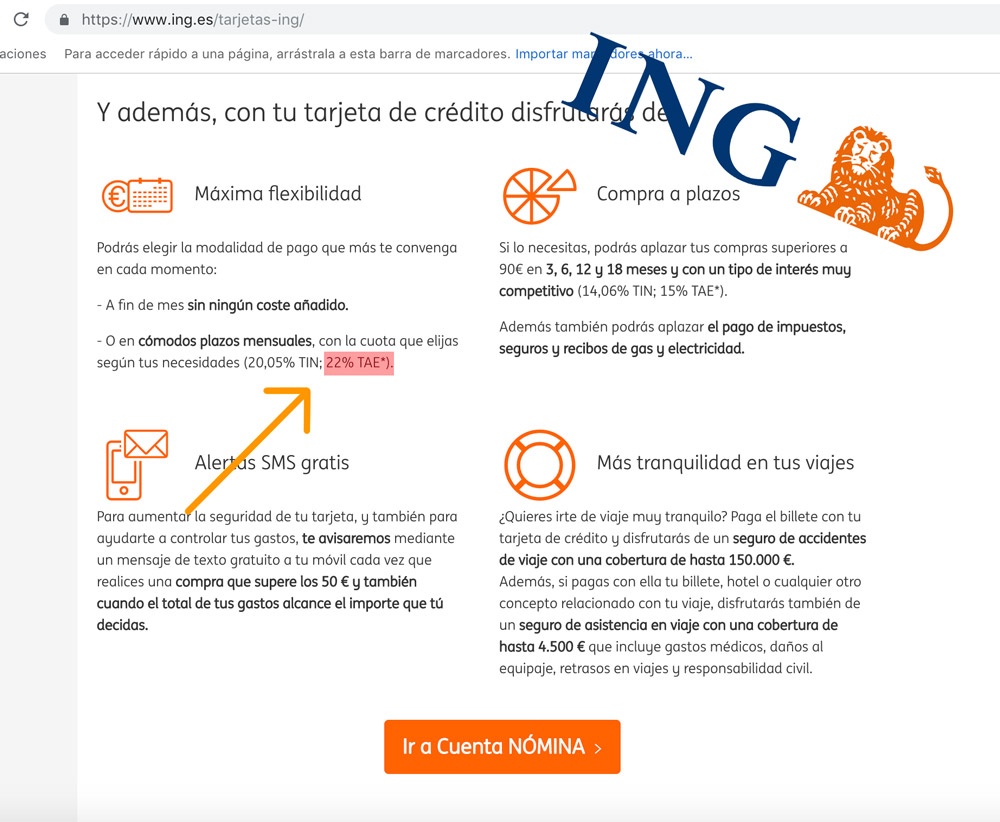

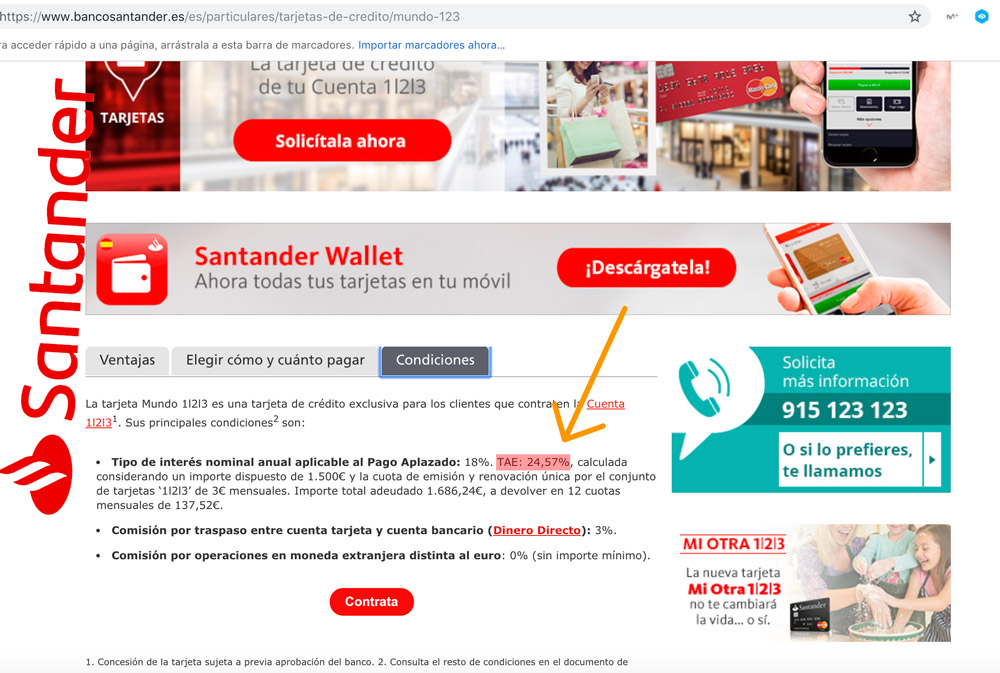

Juan, estás como una cabra… ¿Cómo van a cobrarme un 25% de intereses? Te dejo unas imágenes (que valen más que mil palabras, incluso puede que más de mil euros) capturadas con fecha 10 de Noviembre de 2018 con las condiciones de las tarjetas de crédito de diferentes entidades bancarias. Haz click en ellas para ampliarlas (y llorar).

Sí queridos, sí. Hasta un 26,26% de intereses.

¿Y qué ocurre cuando llega la cuota y como vamos «al día» no podemos asumir el pago de los intereses? Pues lo esperado. Utilizamos nuestra tarjeta de crédito para pagarla. Y la pelota va creciendo y creciendo… Vamos pagando mensualmente un dineral en intereses que vamos sacando de la tarjeta de crédito que genera nuevos intereses. Es como si tenemos un grifo abierto que cae en una pila sin tapón. El agua que cae se va por el desagüe. Al final la pila siempre esta vacía.

«La solución»

Aquí entra en juego nuestro cuñado, que tiene el mismo problema que nosotros. Es un lince y ha encontrado una solución. ¿Cómo no se me puede haber ocurrido antes?

Otra tarjeta. Vamos a otra entidad bancaria y solicitamos otra tarjeta de crédito que gustosamente nos conceden. Claro que sí, vamos a hacer más grande la bola de nieve.

Tras unos meses usándola «con moderación», vemos ese plasma de 50 pulgadas 4K 3D HGR Ultra PipasyCaramelos. Al final vamos a acabar con el mismo problema, pero multiplicado por dos.

Pide un préstamo personal

No, no he bebido. Pide un préstamo personal.

Supongamos que ya estás entrampado con las tarjetas de crédito. ¿No te das cuenta de que el coste de un préstamo personal es muchísimo menor que el de una tarjeta de crédito?

El interés a pagar por un préstamo personal puede oscilar entre un 5% y un 8%. ¿No te das cuenta que es infinitamente mejor? Dejas de pagar intereses ad infinitum y vas amortizando capital. Igual que te digo esto, también te digo que el banco te va a poner mil y un impedimentos para concedértelo, ya que ¿por qué va a renunciar un 25% de intereses que ya tiene firmado para pasar a cobrarte un 8%?

Así que, por favor, haz caso del siguiente Briconsejo.

Remedio infalible para cortar el gasto de las tarjetas de crédito

He dado con la fórmula para cortar de cuajo el gasto de las tarjetas de crédito. Me ha costado muchas horas de estudio, y es una solución bastante compleja, pero estoy seguro de que con algo de estudio y voluntad eres capaz de aplicarla.

Estoy recibiendo muchas presiones para no hacerla pública, pero me la voy a jugar.

He preferido hacer un video para sintetizar unos 30 folios de formulas, cálculos matemáticos y algorítmicos. Aquí lo tienes.

Menuda gilipollez, ¿verdad? Pues así es la vida, un montón de pequeñas decisiones, a veces tan aparentemente irrelevantes como tener o no tarjeta de crédito.

Alternativas a las tarjetas de crédito

Una vez llevada a cabo la solución propuesta, vamos con las dos alternativas a la tarjeta de crédito una vez eliminada de nuestras vidas:

- Efectivo, el de toda la vida. Que te duela sacar los billetitos de la cartera y dárselos a otra persona.

- Si no te gusta manejar efectivo, o haces muchas compras online, siempre puedes optar por una tarjeta de débito. Pagarás con el saldo de tu cuenta. Ni un euro más. Y con una tarjeta de debito puedes hacer exactamente lo mismo que con una de crédito. Podrás alquilar un coche y reservar tus vacaciones si ese es el mayor de tus temores.

Y no empecemos con excusas del tipo… ¿y si tengo un imprevisto? Si tienes un imprevisto y no tienes de dónde tirar, amig@, estás jodid@. Empieza a crear YA un colchón de seguridad que te permita no tener que vivir al día. No te pido ni que inviertas, ni que ahorres hasta el último céntimo y te prives de todo. Pero por tu salud mental y financiera, crea un pequeño colchón que no te haga depender exclusivamente de tu nomina y que tu vida se tambalee si el pago de la misma se retrasa una semana.

Conclusiones

Pues creo que ha quedado bastante claro… Las tarjetas de crédito no son veneno, pero mal utilizadas pueden ser un lastre en la consecución de nuestras metas económicas. Por llamarlas de alguna manera, son facilitadoras de cosas que están fuera de nuestro alcance, pero a un precio muy elevado.

Yo no tengo, tengo una tarjeta de debito y funciono con esa tarjeta y efectivo. A día de hoy, por suerte, no tengo que ir mirando lo que gasto y lo que no, ya que tengo la «maquinaria» funcionando y genero más de lo que podría gastar, pero el no tenerla cuando estaba empezando me ha allanado bastante el camino.

¿Y tú? ¿Utilizas las tarjetas de forma adecuada o inadecuada? ¿Alguna sugerencia o crees que me he dejado algo en el tintero? Te espero en los comentarios 😉

[kt_box opacity=»0.3″ padding_top=»2″ padding_bottom=»2″ padding_left=»8″ padding_right=»8″ background=»#23e0cd» valign=»middle»]

Lista de tareas

- Sé honesto contigo mismo y analiza como usas tu tarjeta de crédito (si la tienes).

- En caso de que tengas, sustitúyela por una tarjeta de debito. De esta forma, será imposible que hagas un mal uso de la misma.

- ¿No dispones de un colchón de seguridad? Ponte manos a la obra ya. Suscríbete a la newsletter y obtén la guía gratuita para coger las riendas de tus finanzas personales.

[/kt_box]