¡Hola a todos! Volvemos a la carga con el Dollar Cost Averaging.

Después de aprender las bases en el anterior post, hoy vamos con números y conclusiones negro sobre blanco.

Para sacar conclusiones, como siempre, vamos a ver las cosas desde un punto de vista practico.

¿Qué vamos a analizar?

Vamos a analizar tres acciones muy diferentes:

- Una que va como un tiro, NVIDIA.

- Una que esta en un rango (lateral), SANTANDER.

- Y otra algo bajista… AT&T.

Vamos a ver que pinta tienen… Para los gráficos hemos utilizado ProRealTime, que ademas de ser un magnífico graficador tenemos datos a fin de día disponibles sin ningún tipo de coste de un montón de mercados.

Los gráficos utilizados son mensuales y el indicador de abajo es el volumen. Realmente para el análisis no es necesario, pero es una costumbre que tengo.

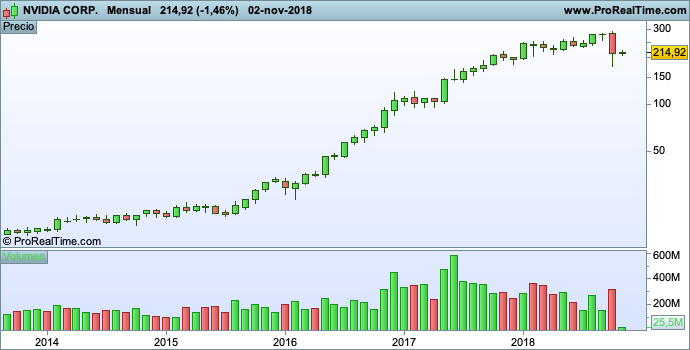

La que va como un tiro. NVIDIA.

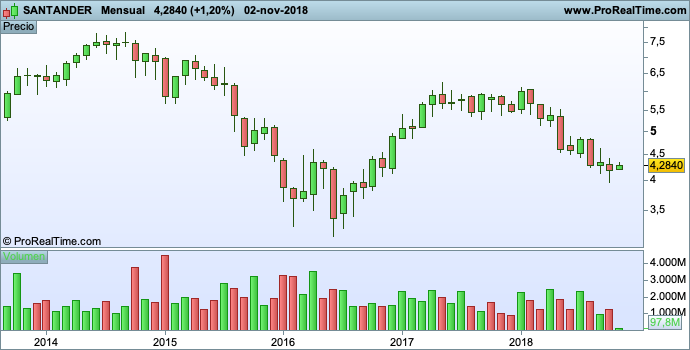

El coñazo. SANTANDER.

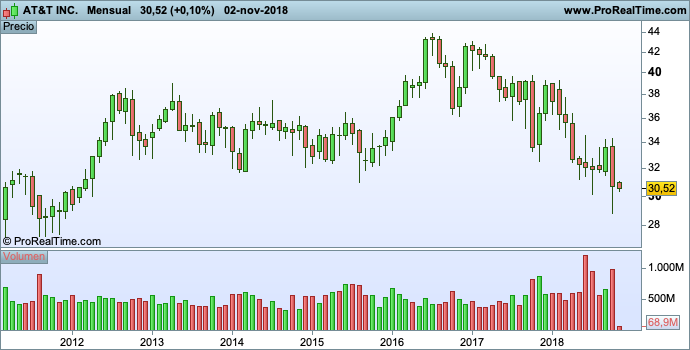

El truñete. AT&T.

La razón de elegir 3 acciones tan distintas es para ver cómo se comporta el método ante diferentes escenarios.

En todos los casos el periodo que vamos a analizar es de dos años, desde Septiembre de 2016 hasta Agosto de 2018. ¿Por qué este y no otro? Es totalmente irrelevante, la rentabilidad obtenida es lo de menos, lo que nos interesa es ver cómo funciona en los tres escenarios planteados.

El importe a invertir es de 24.000 euros y la duración del DCA dos años, asi que nos quedamos con una aportación mensual de 1.000 euros. Para simplificar el estudio hemos obviado las comisiones, aunque en las conclusiones hablaremos de ellas.

Vamos a ver los números y analizamos caso por caso.

Dollar Cost Averaging en un mercado alcista

Estupendo, has acertado. Se trata de NVIDIA, compañía americana que cotiza en el NASDAQ.

Como todos sabemos cómo funciona el DCA (si tienes dudas léete esto) y el Buy&Hold (si no lo sabes, deberías saberlo), vamos al meollo directamente.

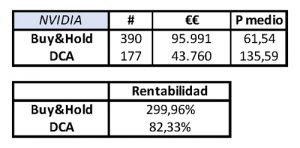

Como jeroglífico no está mal, pero ¿qué pone aquí?

La columna # indica el nº de acciones que tenemos con ambas metodologías, en este caso, el nº de acciones que hubiéramos adquirido a 1 de septiembre de 2016 usando la metodología B&H y el nº de acciones que hemos acumulado durante dos años utilizando DCA.

La columna €€ indica el montante final de nuestra inversión, en este caso en dólares, ya que la cotizada es americana.

La columna precio medio es autoexplicativa. El precio medio al que hemos adquirido los títulos.

Y la rentabilidad, esto sabemos todos lo que es. Casi 4 veces más mediante B&H. Vaya desastre, ¿no?

Dollar Cost Averaging en un mercado lateral

Repetimos análisis.

Con DCA conseguimos menos acciones, por tanto mayor precio medio y pasamos de una ganancia del 21% a una perdida de casi el 6%. Vaya desastre, ¿no?

Dollar Cost Averaging en un mercado bajista

Vamos para bingo.

O sea, que pese a dividir mi inversión en dos años, ¿paso de perder un 21% a un 14%? Vaya desastre, ¿no?

Pues no, no es tan desastre

¿A que esto no te lo esperabas? Bueno, quizás si llevas tiempo leyéndome, sí.

Los números per se no son buenos, no. Pero eso es quedarnos solo en la superficie. Mirar únicamente la rentabilidad es no ahondar lo suficiente.

Venga, voy a darte alguna pista… Mira estos gráficos que te he dejado por aquí… La linea naranja es el precio medio fruto de utilizar DCA y la linea azul la cotización de precios… ¿Ves algo?

¡Bien! Claro que sí, ¡la volatilidad!

En la inversión a largo plazo, la volatilidad es nuestra enemiga número 1, y mas aun si vamos a «colocar» una inversión a priori fuerte en un valor, vamos a dejarlo ahí y nos vamos a «sentar encima» por los siglos de los siglos.

Los ejemplos que he utilizado he intentado que fueran «realistas» con la situación de mercado que estamos teniendo últimamente (tampoco es cuestión de analizar DIA o el Banco Popular), pero imagínate haces tu inversión y 24 horas después tenemos un crash de mercado. Pues que estás jodido. Si no te da un infarto antes, vas a tardar muuuchos años en ver tu inversión al nivel inicial.

Lo que conseguimos con el Dollar Cost Averaging es evitar tener que ser unos artistas en el timing y que la rentabilidad de nuestra inversión dependa exclusivamente de ello.

¿Cuándo conviene usar Dollar Cost Averaging?

Pues en situaciones de mercado como la actual.

En USA (que es el que manda en esto nos guste o no…) llevamos desde Marzo de 2009 subiendo como un tiro, concretamente un 660%. Cierto es que todavía estamos lejos de la duración de algunos mercados alcistas previos que han sido más aún, pero no es nada descabellado (sería hasta sano) pensar que a corto-medio plazo puede haber una corrección. No vamos a entrar en detalles de la magnitud de la misma, ya que hay muchos – demasiados – frentes abiertos a la vez como para valorarlos. Además, «adivinar» está fuera de mi ámbito y no me interesa. Porque la bolsa no va de adivinar, va de tomar las decisiones correctas en los diferentes escenarios que plantee el mercado.

Lo que sí está claro es que la situación está lo suficientemente «tensa» como para no jugarnos todo a una carta y encima tener que dar en el clavo con el timing. Al dividir nuestro aporte en dos años, ampliamos las posibilidades de que nos «coja» el hipotético crash/corrección y podamos comprar a precios más bajos rebajando nuestro precio medio de compra, reduciendo el drawdown y reduciendo el numero de años hasta volver a ver nuestra inversión, como mínimo, al nivel inicial.

Algunas consideraciones importantes…

Aquí llega la pregunta del millón…

– Juan, ¿tú usas esto?

– Sí.

– ¿Con acciones?

– Ni de coña.

Ni de coña lo uso con acciones por diversos motivos:

- En primer lugar porque no se me ocurre meter 50.000 euros en un solo valor. Bueno, si tuviera una cartera de inversión en acciones de 3.000.000 de euros sí, pero no es el caso. En acciones conviene estar MUY diversificado. En un crash, corrección, recesión, llámalo cómo quieras, caen todas, eso es inevitable. Pero te puedes evitar sustitos del estilo Popular, VW, Abengoa, Dia, Lehman, etc. Si cae una, queda muy diluida en tu cartera.

- Comisiones. Salvo que invirtamos cantidades MUY ELEVADAS, las comisiones van a suponer un mordisco importante. Es cierto que en este sentido los brokers se han puesto las pilas y gracias a la ley de oferta y demanda hay comisiones realmente competitivas, pero aún así no es suficiente. Una compra mensual durante X años a final de año es mucho dinero en comisiones. Y si el mercado no acompaña, pica.

Sin embargo, este método es muy interesante utilizarlo con fondos de inversión. Los fondos de inversión, salvo que en tu broker/banco sean unos ladrones, no tienen comisión de suscripción. Puedes comprar tantas veces como quieras, el importe que quieras, que no te van a cobrar por entrar. Sí, ya lo se, tienen otras comisiones, pero no nos cuesta dinero entrar.

Y antes de que me la pidas, aquí te dejo la excel que he usado en este post para que hagas tus números y tus pruebas, como siempre completamente abierta para que la modifiques a placer 😉

Conclusiones

¿Qué sacamos en claro después de semejante tocho?

Pues varias cosas.

La primera y más evidente es que disminuimos la volatilidad.

En mercados alcistas reducimos el beneficio y en mercados bajistas reducimos la perdida, consecuencia directa de la reducción de volatilidad.

Es adecuado utilizarlo cuando el volumen de inversión es «significativo» dentro de nuestra cartera. Por ejemplo, imaginemos que tenemos una cartera de 40.000 euros y queremos colocar 20.000 euros (esto es un disparate, pero he visto cosas peores) en un valor. O cuando queremos iniciar una inversión periódica en el producto X, pero tenemos un importe grande acumulado con el que iniciar la inversión.

En resumen, como he dicho anteriormente, es una metodología gracias a la cual nos liberamos (hasta cierto punto) de tener que analizar con lupa el mercado para dar con el momento justo en el que realizar nuestra inversión.

¿Cómo lo ves? ¿Estás de acuerdo conmigo o para ti lo único importante es la rentabilidad? Házmelo saber en los comentarios 😉

[kt_box opacity=»0.3″ padding_top=»2″ padding_bottom=»2″ padding_left=»8″ padding_right=»8″ background=»#23e0cd» valign=»middle»]

Lista de tareas

- Ponte en marcha y empieza a hacer números y simulaciones para familiarizarte con esta metodología para invertir en acciones u otros productos. Recuerda que tienes la excel disponible.

[/kt_box]