Vale. Me he pasado con el titulo, para invertir hacen falta muchas cosas… o quizás no tantas.

En realidad, yendo al grano, para invertir solo hacen falta dos cosas.

- Conocimientos.

- Capital (hablando claro, dinero).

De los conocimientos ya hemos comentado algo, y comentaremos más en próximos posts.

Pero, ¿y el dinero? ¿Nadie habla del dinero?

Se ha creado una burbuja de blogs, libros, grupos de facebook, mentores, etc. alrededor de la libertad financiera en los que no se trata el tema con el rigor que debería.

Se nos vende la moto de que ahorrando 100 euritos al mes nos vamos a jubilar 15 años antes y a vivir de rentas. Una vez más, siento ser yo el aguafiestas, PERO VA A SER QUE NO.

La libertad financiera se consigue a través de la inversión, pero no en el mundo de unicornios, gominolas y arco iris que nos cuentan. Para conseguir la libertad financiera, además de invertir necesitas un buen caudal de dinero regularmente. Y esto es así, porque, para que «luzca» la inversión hay que partir de una buena base.

Imaginemos que somos unos cracks de la inversión y tenemos un método que nos da una rentabilidad media de un 10% anual. Con esto eres capitán general. Así que con nuestro supermétodo, nos disponemos a invertir los 300 euros que tenemos en la hucha. En un año, descontando impuestos, habremos ganado la friolera de 24,30 euros. ¿Te motiva? Pues no. Es que ni empiezas.

Vamos a hablar de números

Antes de nada, aclarar que los números vamos a tratarlos sin tener en cuenta la inflación por dos motivos:

- Por no deprimirnos más.

- Porque no me gusta el estándar del 3% de inflación. Eso puede ser verdad o no. Y la bola de cristal me la he dejado en el coche, así que no puedo deciros cuál va a ser la inflación en años venideros.

Para no andar con rodeos, vamos a ir a casos prácticos. Vamos a analizar el clásico caso de inversión periódica.

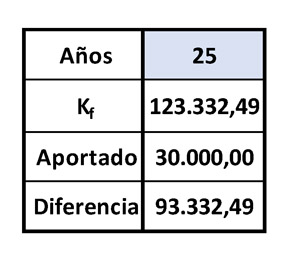

Imagínate que estás ya cerca de la cuarentena como yo, tienes un sueldo normalito, familia, etc. y tienes una capacidad de ahorro para dedicar a la inversión de 100 euros al mes (OH, SORPRESA!). Vamos a ser superoptimistas y vamos a dar por sentado que no vas a cejar en tu empeño y vas a estar 25 años con tus 100 euritos mensuales. No habrá coche que te seduzca ni plasma de 70 pulgadas que te haga caer en la tentación. El resultado después de 25 años de ahorro e inversión será el siguiente:

Vamos a ver que pone aquí realmente… Después de 25 años ahorrando 100 euros al mes, con una rentabilidad compuesta del 10% (ojo, que no es moco de pavo), hemos convertido 30.000 euros en 123.000, con una ganancia de 93.000 euros. HEMOS MULTIPLICADO POR 4 NUESTRA INVERSIÓN. Hemos convertido 30.000 aportados poco a poco en 120.000 euros. Esto es la leche. Pues si nos jubilamos mañana no tenemos ni para pipas.

Así de duro.

Empezamos con el hachazo fiscal cuando liquidemos la inversión. Esos 123.332,49 se nos quedan en 102.986,17 (vamos a usar números redondos, 103.000 en adelante).

¿Nos da para ser libres financieramente con 65 años? Dímelo tú… yo lo veo claro. Si lo colocamos en una inversión «conservadora» para que nos rente alrededor del 5%, este capital nos genera 5.150 euros al año. 429 euros al mes antes de impuestos. Pues eso, ni para pipas. Y no me digas que es un buen complemento a la pensión… Muy optimista te veo. Pero no me quiero liar con el tema, solo te digo que tu y yo vamos a cobrar la misma pensión del estado. Si no es cero patatero, poco le faltará.

¿Y si decidimos retirar anualmente la cantidad que necesitemos para vivir? Vamos a tirar por lo muy bajo, 20.000 euros al año antes de impuestos. En 6 años ventilado.

Conclusión. No, esto no es suficiente.

Es una cuestión de expectativas

¿Está mal multiplicar por 4 un aporte periódico en 25 años? ¡Está genial! El problema son las expectativas. Vivimos infoxicados por los cantos de sirena de la libertad financiera. Es lo que tiene un periodo de alzas bursátiles y tipos bajos tan prolongado como el que vivimos ahora. Como decía mi padre, «el más tonto hace relojes». Hay un montón de neo gurús coolemprendedores que hace 5 años metieron dinero en un fondo indexado y ahora van de charla en charla diciéndote que si quieres puedes. Quizás este mes se estén poniendo algo nerviositos… Y cuando venga el hostión (que va a venir), ni te cuento.

¿Es posible conseguir un 10% de rentabilidad compuesta? Por supuesto, pero hay que saber cómo. Y no, no es metiendo el dinero en un fondito y de aquí a 20 años lo miro. Es un poquitín más complicado, y requiere un poquitín más de tiempo, muy poco, pero hay que saber lo que hay que hacer. Para que te hagas una idea, mi hija de 4 años ya lo entiende.

¿Y es posible conseguir la ansiada libertad financiera a través de la inversión periódica? Por supuesto. Pero no con 100 euritos al mes.

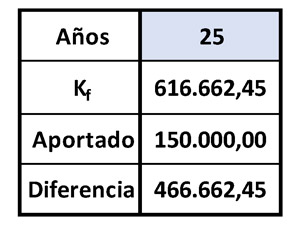

Vamos a ver que pasa si en lugar de 100 euritos al mes, ponemos 500…

Esto ya tiene otra pinta… Misma rentabilidad, mismo plazo, pero otro capital. Haciendo números redondos, se nos quedan «limpios» de polvo y paja 508.000 euros. Con esto ya puedes ir haciendo «cositas»… O los pones al 5% y te quedan unos 2.000 al mes o te compras 3 pisos y «disfrutas» las rentas…

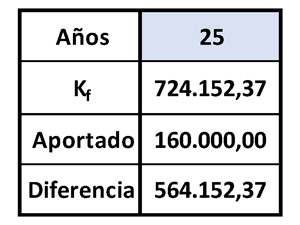

¿Y si le metemos 10.000 euros de entrada y 500 euros mensuales?

No voy a hacer las cuentas, hazlas tú para ir practicando, pero como ves, cuanto más azúcar más dulce.

No saques la calculadora, te dejo aquí la excel que he utilizado para que puedas hacer tus simulaciones y tus números.

Es muy fácil de usar, tan solo tienes que rellenar las celdas en azul, es decir, la rentabilidad, el aporte mensual, si haces inversión inicial y el plazo.

Si a medida que pasan los años vas aumentando la cantidad aportada, tan solo «machaca» la celda de la aportación con la cantidad que aportes y asunto resuelto.

Ademas de invertir, céntrate en ganar dinero

Ya has visto cuál es el ingrediente clave para hacer dinero de verdad con la inversión, así que céntrate en eso.

Empieza a invertir desde YA (el factor tiempo es clave), pero con la expectativas correctas. Y en cuanto puedas, mete 200 en lugar de 100 en tu sistema de inversión. Y después de esto, sigue picando piedra para conseguir meter 300 en lugar de 200.

Y me da exactamente igual cómo lo hagas, no estoy aquí para juzgar. Si eres feliz trabajando por cuenta ajena, sigue así. Si lo tuyo es emprender para disponer de más libertad y – presumiblemente – más ingresos, hazlo. Si has vendido la casa de tu tío Fermín el del pueblo que heredaste hace 7 años y pones el dinero a trabajar, bienvenido sea. Pero por favor, haz. No te quedes planificando, o el clásico «ya empezaré cuando gane más dinero».

Ahora bien, te regalo mi opinión. Si trabajas por cuenta ajena, incrementar tus ingresos no va a ser tarea fácil. No voy a decirte que te lances a emprender, pero como dicen los molones, crea un «Side Hustle», te cuento más sobre esto en un post que escribí hace algún tiempo.

Resumiendo

Empieza. Empieza ya. En la inversión hay 3 factores clave:

- Dinero.

- Plazo.

- Rentabilidad.

Los tres factores dependen de ti. Tú decides cuanto invertir, dentro de tus posibilidades. Tú decides si haces lo que hay que hacer para «ampliar» tus posibilidades. El plazo. También depende de ti. Crea el habito de apartar una cantidad X todos los meses y no tocarla. Rentabilidad. Fórmate. Cuando acabes de formarte, sigues formándote. Y después, te formas otra vez. Ese es mi truco, y no falla.

Y deja de leer y ponte manos a la obra.

¡Nos leemos!

[kt_box opacity=»0.3″ padding_top=»2″ padding_bottom=»2″ padding_left=»8″ padding_right=»8″ background=»#23e0cd» valign=»middle»]

Lista de tareas

- Decide qué cantidad mensual vas a aportar a tu sistema de inversión. Si no puedes aportar nada, algo va mal. Suscríbete a mi newsletter y consigue las guías gratuitas. En una de ellas te explico un sistema supereficiente para eliminación de deuda, cantidad que una vez eliminada podrás dedicar a la inversión.

- Ve dándole vueltas al coco sobre cómo aumentar tus ingresos. De esta forma, manteniendo tu nivel de vida podrás aportarle más gasolina a tu máquina de fabricar billetes.

- Trastea con la excel que te he dejado y prueba diferentes simulaciones de capital y rentabilidad.

- Fórmate sobre inversión y cómo sacar una mayor rentabilidad a tus ahorros. Si tienes un poquito de paciencia podré ser yo mismo quien lo haga 😉

[/kt_box]