La misma pregunta una y otra vez, todos los días… «Juan, tengo un dinero ahorrado, ¿dónde puedo invertir dinero?«.

La respuesta a esta pregunta no es nada sencilla. Así que he decidido crear una guía para invertir dinero actualizada a este 2019.

¿Debo invertir dinero en 2019?

Para dar respuesta a esta pregunta voy a enumerarte y explicarte los pros y los contras de los diferentes vehículos a través de los cuales puedes invertir tu dinero y para ellos me voy a ayudar de dos herramientas:

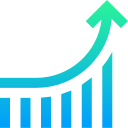

- El huevo de Kostolany, que te lo presenté hace poco.

- El triángulo de liquidez-rentabilidad-riesgo.

Del huevo de Kostolany ya hablamos largo y tendido hace unas semanas. Te dejo el enlace por si quieres refrescarte la memoria. Sin embargo, es la primera vez que hablamos sobre el triángulo de la inversión, así que vamos a introducirlo brevemente.

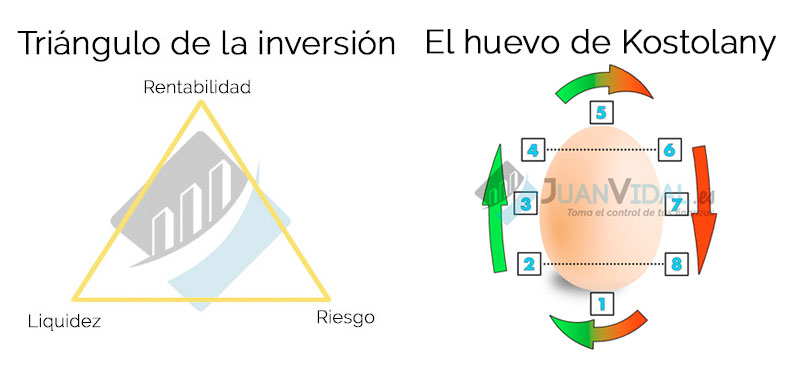

¿Qué es el triángulo de la inversión?

Es una herramienta que una vez la asimilas no tienes ni que pensar, automáticamente analizas las inversiones ayudándote de este triángulo.

Como su propio nombre indica, es un triángulo y cada vértice representa uno de estas tres variables:

- Liquidez: la liquidez es la viabilidad de, una vez hecha la inversión, deshacerla, volver a convertirla en cash.

- Rentabilidad: el retorno esperado de la inversión.

- Riesgo: la probabilidad de que la inversión no transcurra como inicialmente esperamos y se produzcan perdidas.

Si aplicamos este triángulo a diferentes vehículos de inversión nos da una «big picture» sobre qué esperar de la misma. Y te voy a contar un secreto… Ninguna inversión cumple los tres principios. Máximo 2 de 3. Sin embargo si hay malas inversiones que cumplen 1 de 3 o incluso 0 de 3. Chollitos que sean muy seguros, muy rentables y líquidos no existen. Vamos a poner algún ejemplo para entenderlo.

Las acciones. Las acciones pueden tener una gran rentabilidad. Si cotizan en un mercado regulado, son un producto muy líquido. Si no ocurre nada extraño, como que la acción esté suspendida de cotización o similar, la liquidez es prácticamente inmediata. Sin embargo, no es una inversión segura. Son productos volátiles y por tanto estamos expuestos a esta volatilidad. Esta volatilidad puede provocar que incurramos en perdidas, llegando incluso a perder el 100% de la inversión en caso de quiebra de la compañía.

¿Por qué debemos invertir nuestro dinero?

Porque hoy por hoy, ahorrar es perder.

Ahorrar no es suficiente, y con un mundo a tipos de interés cero, o incluso negativos, el recurso clásico del ahorrador que era colocar el dinero en el banco, ha desaparecido.

La inflación

Por no entrar en definiciones sesudas, la inflación es el incremento anual que tiene el coste de la vida.

Se suele calcular en periodos de un año, y obviamente delimitado por zonas geográficas. En España tenemos un nivel de inflación y en Francia o Portugal, por ejemplo, otros. Incluso hay un cálculo para la zona €uro.

Se calcula comparando el precio de una serie de bienes y servicios con los del año anterior. Se tienen en cuenta las siguientes familias:

- Artículos de consumo cotidiano, como la gasolina, prensa o alimentación.

- Bienes de consumo duradero, tales como la ropa, los electrodomésticos, etc.

- Servicios de consumo cotidiano, peluquería, seguros, etc.

Si de un año para otro incrementan los precios de estos productos y servicios un 3%, pues habrá una inflación del 3%. Esto quiere decir, que en tan solo un año, he perdido un 3% de poder adquisitivo. Mi dinero vale un 3% menos.

En España, la inflación media de los últimos 30 años ha sido de 2,94%. Esto llevado a grandes números significa lo siguiente:

O lo que es lo mismo, en 24 años, tu dinero VALE LA MITAD. Coges 10.000 euros, los metes debajo del colchón, los sacas a los 24 años y ese dinero tiene el 50% de poder adquisitivo que cuando lo guardaste. Esto tiene un nombre: empobrecerse.

Por esto, PARA NO PERDER PODER ADQUISITIVO es necesario invertir. Y ya que invertimos y ponemos en juego nuestro dinero, lógicamente esperamos retornos superiores a la inflación. Lo que no solemos tener en cuenta es el riesgo que lleva asociada la inversión.

Yo quiero una inversión segura

Claro. Y a mí me gustaría ser Brad Pitt. Pero no puede ser. Lo que no puede ser, no puede ser, y además es imposible.

Claro. Y a mí me gustaría ser Brad Pitt. Pero no puede ser. Lo que no puede ser, no puede ser, y además es imposible.

TODA INVERSIÓN LLEVA ASOCIADO UN RIESGO. Grábatelo en la cabeza. Hasta los depósitos bancarios (que les pregunten a los señores que tenían un plazo fijo en Bankia si no tuvieron sudores fríos allá por el 2012).

Lógicamente hay inversiones con un riesgo menor (normalmente asociadas a una rentabilidad menor) y otras que son directamente kamikazes, pero si nuestro objetivo es invertir dinero sin riesgo, te digo ya que no puede ser. Lo siento. El riesgo va incluido en la definición de la palabra inversión.

Con todos estos conceptos ya en la cabeza, vamos a analizar las diferentes posibilidades que nos quedan. En primer lugar es conveniente saber «dónde estamos», y para ello nos vamos a ayudar del huevo de nuestro amigo Kostolany.

¿En que ciclo de mercado nos encontramos?

Vamos a ver nuestro huevo. A pantalla completa y a todo color, a ver si nos aclara las dudas…

Vaya por dios. Pues va a ser que no.

Vamos a recopilar toda la información y datos a priori relevantes que manejamos:

- Las bolsas americanas llevan más de 10 años disparadas, y actualmente muy muy cerca de máximos históricos (otra vez). Cierto es que este último año la volatilidad ha aumentado y hemos tenido algún sustito.

- Los países están más endeudados que nunca, y están colocando la deuda gracias a inyecciones constantes del Banco Central Europeo, que tiene la maquinita de imprimir billetes trabajando las 24/7 desde hace ya ni se sabe.

- La guerra comercial USA-China (o se entienden o esto revienta).

- Brexit.

- El mercado inmobiliario en España vuelve a estar MUY CARO.

- Etc, etc, etc.

Si metemos todo esto en una coctelera y agitamos… nos sale un coctel bastante amargo, puede que incluso agrio.

La verdad, no soy nada optimista. Creo que actualmente la situación se está sosteniendo artificialmente y en cuanto comience a salir dinero de la bolsa, puede desencadenar un efecto dominó muy poco deseado.

Todos sabemos (y si no lo sabías, ya lo sabes) que los mercados financieros llevan un adelanto de entre 6 meses y un año respecto a la economía «a pie de calle», y en los mercados acabamos de tener río revuelto… Ahora ha vuelto otra vez la calma chicha y de hecho creo que vamos a volver a coquetear con máximos bursátiles, entrando en un periodo lateral y de indefinición, hasta que uno de los muchos frentes abiertos que hay ahora mismo prenda la mecha y se desencadene un batacazo importante.

No sé ni cuando (más pronto que tarde), ni de que magnitud. Los más catastrofistas hablan de que será mucho peor que lo vivido en 2007-2008. Yo sinceramente no creo que vaya a ser tan grave, pero no deja de ser mi opinión, la opinión de este humilde inversor metido a bloguero.

Así que dicho todo esto, me la juego.

Diría que estamos en algún punto entre 4 y 6, para más señas, muy cerquita de 5.

Y ahora viene la pregunta del millón. Con todo este drama que anticipas…

¿Dónde invierto mi dinero?

Vamos a analizar los distintos vehículos de inversión que tenemos a nuestro alcance y te voy a dar mi opinión sobre ellos. Mi opinión es mi opinión, no debe ser tomada como consejo de inversión.

Veremos su posición respecto al triángulo de la inversión y algunos consejos concretos, directos al grano como a mí me gusta.

Invertir en bolsa

Invertir en bolsa es un mundo. Los mercados financieros son caaasi infinitos, así que voy a centrarme en los dos productos más extendidos y conocidos por todos los inversores. Acciones y fondos de inversión.

Invertir en bolsa es un mundo. Los mercados financieros son caaasi infinitos, así que voy a centrarme en los dos productos más extendidos y conocidos por todos los inversores. Acciones y fondos de inversión.

Tanto las acciones como los fondos son activos muy líquidos. Tanto acciones como fondos pueden convertirse en liquidez a golpe de click. Los fondos tardan un poquito, normalmente un par de días, pero no por ello merecen bajarse del pódium de las inversiones con mayor liquidez. También podemos conseguir una rentabilidad elevada, tanto con acciones como con fondos de inversión, pero en la otra cara de la moneda, son productos extremadamente volátiles, por lo que hay que asumir ciertos riesgos si invertimos con ellos.

Dicho todo esto, ahora mismo yo no comenzaría una cartera de inversión. Si ya la tenemos, perfecto, vamos a ver que pasa, pero si nos ha caído sobre la cabeza un capital, no me parece el mejor momento para sacar la chequera e invertirla en bolsa.

Tan solo contemplaría alguna metodología de inversión periódica a muy largo plazo. Es exactamente lo que estoy haciendo con las carteras Skin in the game. Inversión periódica, a muchos años vista y en activos que históricamente se han comportado mejor que los índices en periodos recesivos. Lo mismo se aplica para la gestión pasiva, siempre y cuando lo plantees a muy largo plazo y con aportaciones periódicas.

La bolsa americana (que es la que manda) está ahora mismo en máximos históricos, y es posible que siga así durante algún tiempo, pero yo ahora mismo no asumiría ningún tipo de riesgo. Otra cosa es que estemos ya invertidos y arriesguemos dinero del mercado. Perfecto, vamos a ver qué pasa, pero es momento de ser cautos.

Invertir en el mercado inmobiliario

Nuestro queridísimo «ladrillo». La inversión favorita de los españoles. Y aunque sea «anti gurú», una de las mías también.

Nuestro queridísimo «ladrillo». La inversión favorita de los españoles. Y aunque sea «anti gurú», una de las mías también.

Vamos a ponerle la lupa… La inversión en ladrillo, por norma general es ilíquida. No es fácilmente convertible en cash, la venta de un inmueble lleva un proceso y unos tiempos asociados. En ocasiones se puede «llegar y besar el santo», pero por lo general suele ser un proceso largo.

La rentabilidad esperada, varía. Si el objetivo es conseguir rentas vía alquiler, las rentabilidades pueden oscilar entre discretas e interesantes. Si tu objetivo es pegar un pelotazo… te deseo toda la suerte del mundo. Léete esto antes, te estoy haciendo un favor. En cuanto al riesgo, creo que todos tenemos claro que la vivienda puede bajar de precio, algo que parecía imposible en 2007. Y tal y como está ahora, lo normal es que baje. No obstante, es un activo que, en condiciones normales, no está sujeto a la volatilidad que pueden tener por ejemplo los mercados financieros.

¿Y es interesante ahora invertir dinero en el mercado inmobiliario? Pues en mi opinión, salvo que encuentres algún «chollo», no, no es interesante. La vivienda hoy por hoy ESTÁ CARÍSIMA. Soy bastante «aficionado» a comprar pisos y alquilarlos… Pues este año me parece que el dinero no va a salir a pasear. No porque no quiera, si no porque no encuentro nada al precio que quiero.

Que la vivienda esté por las nubes refuerza mi pensamiento de que actualmente nos encontramos entre los puntos 4 y 6 del huevo de Kostolany, apoyándonos en la base de que las consecuencias de lo ocurrido en los mercados financieros llegan con cierto retraso a la economía a pie de calle. Los precios suben y suben como un cohete, sin mirar atrás ni para coger impulso. Veamos si el río revuelto llega al mercado inmobiliario… si finalmente es así sin duda vamos a pasar unos años difíciles en España.

Invertir en crowdlending y similares

La inversión de moda. Y yo debo ser un tipo rarísimo. No es un tipo de inversión/especulación que me guste demasiado. Tengo dos carteras, una en Circulantis (un drama de plataforma) y otra en Mintos, y tras año y medio trasteando estoy barajando que hacer con ellas. En este periodo he sufrido un par de impagos que han mermado la rentabilidad de la cartera, pero gracias a una buena diversificación los números son verdes.

La inversión de moda. Y yo debo ser un tipo rarísimo. No es un tipo de inversión/especulación que me guste demasiado. Tengo dos carteras, una en Circulantis (un drama de plataforma) y otra en Mintos, y tras año y medio trasteando estoy barajando que hacer con ellas. En este periodo he sufrido un par de impagos que han mermado la rentabilidad de la cartera, pero gracias a una buena diversificación los números son verdes.

No me siento cómodo con una inversión en la que le presto el dinero a un tercero y que lo gestione como le parece. En bolsa yo tomo las decisiones de lo que hago. En el mercado inmobiliario yo tomo las decisiones de invertir o no. Puedo hacer mejoras al inmueble o no hacerlas. Puedo negociar mejor un alquiler o hacerlo peor. Aquí una vez sueltas el dinero, a esperar. Si el señor gestor es un irresponsable en primer lugar no te enteras, y en segundo lugar estás vendido.

Si a este tipo de inversión le acompañara una buena seguridad jurídica, otro gallo cantaría, pero aunque SOBRE EL PAPEL la tenga, por mi experiencia, cuando se produce un impago, te puedes ir olvidando.

Yendo al triángulo de la inversión, las rentabilidades del crowdlending son interesantes. La liquidez depende. Depende de si hay garantía de recompra o no. Y no todos los prestamos la tienen. Y el riesgo/seguridad va en la misma línea. Dependes de si la plataforma dispone de esa garantía y el buen o mal hacer del que recibe tu dinero.

Sí bien todo esto a priori puede parecer muy bonito, en el momento entremos en «vacas flacas» creo que los impagos van a aumentar considerablemente. Serán cada vez más las empresas que acudan a este tipo de financiación y aquí viene una pescadilla que se muerde la cola. Si cada vez hay más empresas solicitando financiación y la cantidad de inversores se mantiene, tendrán que aumentar los beneficios para el inversor para que este se decida por Pepe S.L. en lugar de Jose S.L.

Estos beneficios se traducen en mayores tipos de interés que posiblemente no puedan pagar a la hora de devolver el principal. O sea, impagos. Huelga decir que esto es ante un futuro hipotético. Mientras se mantenga la situación actual, el ratio de impagos es muy bajo y pese a no gustarme, bien ejecutada puede ser una buena forma de invertir.

No obstante tengo pendiente la lectura del libro Crowdlending. Invertir como un profesional de Jorge Segura y decidir si profesionalizo mi actividad en este sentido o finalmente la dejo de lado.

Invertir en startups

No soy muy partidario de este tipo de inversiones. Y te lo dice alguien que tiene una. Pero es que una cosa es invertir en startups y otra crear una startup. Esto lo veremos más adelante en el apartado sobre emprendimiento.

No soy muy partidario de este tipo de inversiones. Y te lo dice alguien que tiene una. Pero es que una cosa es invertir en startups y otra crear una startup. Esto lo veremos más adelante en el apartado sobre emprendimiento.

Vamos a lo nuestro. El triángulo. Rentabilidad esperada: alta o altísima. La esperanza es encontrar el nuevo Google, Netflix o Amazon de turno. Liquidez: pues depende. De entrada te diría que muy baja. Si das con la nueva empresa de moda se rifarán tus acciones, pero lo normal es que no sea así. Por norma general este tipo de inversiones suelen ser «Gloria o muerte». O sale muy bien o sale muy mal. Riesgo: alto. Muy alto. Muy muy alto. Las probabilidades de dar con el nuevo Google son muy bajas, así que espera lo peor, y si llega lo mejor, celébralo.

No es un tipo de inversión que me apasione. Ni lo practico ni lo recomiendo para pequeños inversores. Otra cosa es que tengas una gran fortuna y quieras dedicar un pequeño porcentaje a este tipo de inversión. Lo aplaudo. Pero no es mi caso y creo que el tuyo tampoco, así que en lo que a nosotros nos ocupa, pasamos.

Invertir en criptomonedas

Yo personalmente no las toco ni con un palo. Recuerdo cuando el Bitcoin hace poco estaba a 20.000$ y ahora cotiza a 3.900$. No sé si esto es una burbuja, pero se le parece bastante.

Yo personalmente no las toco ni con un palo. Recuerdo cuando el Bitcoin hace poco estaba a 20.000$ y ahora cotiza a 3.900$. No sé si esto es una burbuja, pero se le parece bastante.

Nunca me he sentido atraído por ellas, ya que como concepto no las entiendo. Entiendo el interés en crear una moneda alternativa y descentralizada, la idea me parece buenísima, pero en cuanto empezamos a hablar de minería me pierdo… ¿En base a qué se crean? ¿Teniendo ordenadores todo el día trabajando? De verdad que no lo entiendo.

Y aunque lo lograra entender, estas monedas alternativas no tienen circulación entre el gran publico. Se habla mucho sobre si se usan en mercados «subterráneos» para mover grandes capitales con cierto tono, vamos a llamarlo, oscuro. Pero no han llegado al gran publico. Se utilizan únicamente para especular. ¿Tienen recorrido como moneda de uso corriente? Cada vez lo veo más complicado.

Sobre el papel: la rentabilidad esperada es muy elevada. La liquidez es elevada. Y el riesgo es elevadísimo.

Mi consejo: no las toques. Y si lo haces, no lo hagas con más de un 1% de tu capital. Igual tienes suerte y das un pelotazo… O igual no.

Emprender

Vamos a hacer una excepción. El emprendimiento no es una inversión. Y matizo esto. Emprender, en el 99,99% de los casos requiere inversión, pero no es una inversión puramente dicha. Emprender es una actividad, y también en el 99,99% de los casos, INICIALMENTE un autoempleo. En España, hace no demasiado vivimos una mini burbuja emprendedora. La gente que perdía su empleo capitalizaba el paro y «montaba algo». Ese algo, ocupaba el 120% del tiempo del emprendedor-hombre-orquesta y en muchos casos no acabó demasiado bien.

Vamos a hacer una excepción. El emprendimiento no es una inversión. Y matizo esto. Emprender, en el 99,99% de los casos requiere inversión, pero no es una inversión puramente dicha. Emprender es una actividad, y también en el 99,99% de los casos, INICIALMENTE un autoempleo. En España, hace no demasiado vivimos una mini burbuja emprendedora. La gente que perdía su empleo capitalizaba el paro y «montaba algo». Ese algo, ocupaba el 120% del tiempo del emprendedor-hombre-orquesta y en muchos casos no acabó demasiado bien.

Dicho todo esto, no podemos aplicarle el triángulo de la inversión. Pero vamos a sacar el huevo a pasear. El de Kostolany. Partiendo de mi hipótesis de que vienen vacas flacas, ¿te parece acertado emprender una actividad con esta perspectiva a corto plazo? Yo no lo haría.

Otra cosa distinta sería comenzar un proyecto paralelo compaginándolo con tu fuente de ingresos habitual. No necesitas vivir de ello ni monetizarlo. Si con el tiempo lo consigues, perfecto. Si no, no es un descalabro. Y antes de iniciar cualquier actividad ten claro que va a requerir aproximadamente 5 veces más tiempo del que inicialmente planeas (te lo dice el que se abrió un blog «para pasar el rato»).

¿Cuál es tu horizonte temporal en la inversión?

Como habrás notado, todo (o casi todo) está pendiendo de un hilo. El éxito o fracaso en nuestras inversiones va a depender principalmente de que haya un «cacharrazo» a nivel global más que de nuestra habilidad y pericia como inversores.

Así que, con este panorama es clave tener claro nuestro horizonte temporal en la inversión. Si nuestro objetivo es hacer crecer nuestro dinero a corto plazo, lo veo complicado. Complicado no, negro.

Ojo con los pisos, porque una mala compra nos acompañará toda la vida. En los mercados financieros es diferente, es fácil deshacer, aunque sea parcialmente, la posición y minimizar perdidas, pero cuidadito con la inversión inmobiliaria, no vayamos a comprar justo en la cresta de la ola y ello sacrifique rentabilidades futuras de ingresos por alquiler (por ejemplo).

Si miras a muy largo plazo te diría que adelante, empieza con poco, no metas todo de golpe y ni mucho menos todos los huevos en la misma cesta. Yo mismo he empezado este año una cartera de inversión para mis hijas, pero tengo claro que no es ni para un año ni dos…

Conclusiones para invertir dinero en 2019

Pues me encantaría poder ser más optimista, pero veo la cosa regular. Como mínimo inestable y con muchas dudas en el horizonte.

Sin duda no es el mejor panorama para invertir nuestro dinero, pero esto es precisamente lo que nos va a fortalecer como inversores. Tenemos que ser capaces de navegar en todo tipo de aguas, no siempre vamos a ir con la corriente y el viento a nuestro favor.

Y si no es momento para invertir dinero en bolsa, en inmuebles, o en otro tipo de negocios, invierte en el único activo que siempre es rentable y es una inversión segura. Invierte en ti.

Dónde voy a invertir dinero YO en 2019

Como me lo habéis preguntado varios, voy a contaros dónde voy a invertir mi dinero en 2019.

- Por un lado, y como siempre desde hace muchos años, estoy día a día peleándome en el mercado intradía, también conocido como daytrading. Opero principalmente el futuro del Dax alemán y esporádicamente y cuando veo alguna oportunidad, el mini SP500 y el mini Dow. Esto se ha convertido más en un hobby que en una necesidad, y precisamente por eso creo que me va tan bien. El desapego.

- En el largo plazo, sigo con mi sistema de fondos de inversión que llevo utilizando desde 2015. Esta forma de operar la adopté en 2010, pero en aquel entonces lo hacia con ETFs. Con los años he ido puliendo detalles y mejorando algunos aspectos, entre ellos el cambio a fondos de inversión. Ahora mismo estamos dentro y en positivo. Mi sistema de inversión es mucho más listo que yo, así que lo único que tengo que hacer es seguirlo a pies juntillas.

- La cartera de acciones la tengo prácticamente liquidada. He ido deshaciendo posiciones durante todo 2018 y lo poco que llevamos de 2019. Me quedan un par de posiciones abiertas pero no representan ni un 10% de la cartera. El resto en liquidez esperando oportunidades.

- Estoy haciendo dos carteras de acciones para mis hijas invirtiendo en los aristócratas del dividendo. De momento es poca cosa, pero es una inversión recurrente y a largo plazo y con los años irá cogiendo «peso». Como le coja el gusto igual se une el papá…

- En cuanto a la inversión inmobiliaria tengo toda la «logística» preparada para entrar en dos inversiones (pisos) más este 2019. El problema es que viendo como está el mercado, tengo claro que si encuentro uno que me cuadre ya me puedo dar con un canto en los dientes. Los precios están disparados y en los pisos hay que hilar muy fino el tiro. Veremos que depara el año, pero no soy muy optimista al respecto.

- Inversión en empresas y startups: nada a la vista, no tengo ninguna intención de embarcarme de nuevo en este tipo de inversión. Le dediqué mucho tiempo hace algunos años pero esa etapa ya ha pasado. Ahora toca supervisar lo que tengo y poco más.

- Crowdlending, aquí estoy en duda… Tengo que ver si sigo como hasta ahora, trasteando y generando una «mini renta» con las ganancias obtenidas o le meto más madera. Lógicamente para esto tengo que meterme a fondo en el tema e incrementar mis conocimientos sobre la materia.

- Inversión en mi mismo: sigo con el master, que me va a tener atareadísimo (no lo sabéis bien) hasta Junio, también estoy liado con un curso de videomárketing y leyendo todo lo que cae en mis manos (y el tiempo me permite) que no es poco.

¡Imposible daros más detalles! Os he desmenuzado al detalle donde voy a invertir mi dinero este 2019.

Cómo puedes ver es una guía súper extensa, así que si te ha resultado de utilidad, estaré encantado de que me lo hagas saber, y si crees que puede ser de utilidad a otras personas, ¡compártela! Con tu ayuda podemos llegar a un montón de gente. Nos leemos muy pronto 😉